最近京东外卖推广可以说太火爆了,全国有上千服务商,几万地推团队在疯狂抢占市场!预计这个红利期还有2-3个月!

现招聘京东外卖商户推广员,简单协助商家开通京东外卖

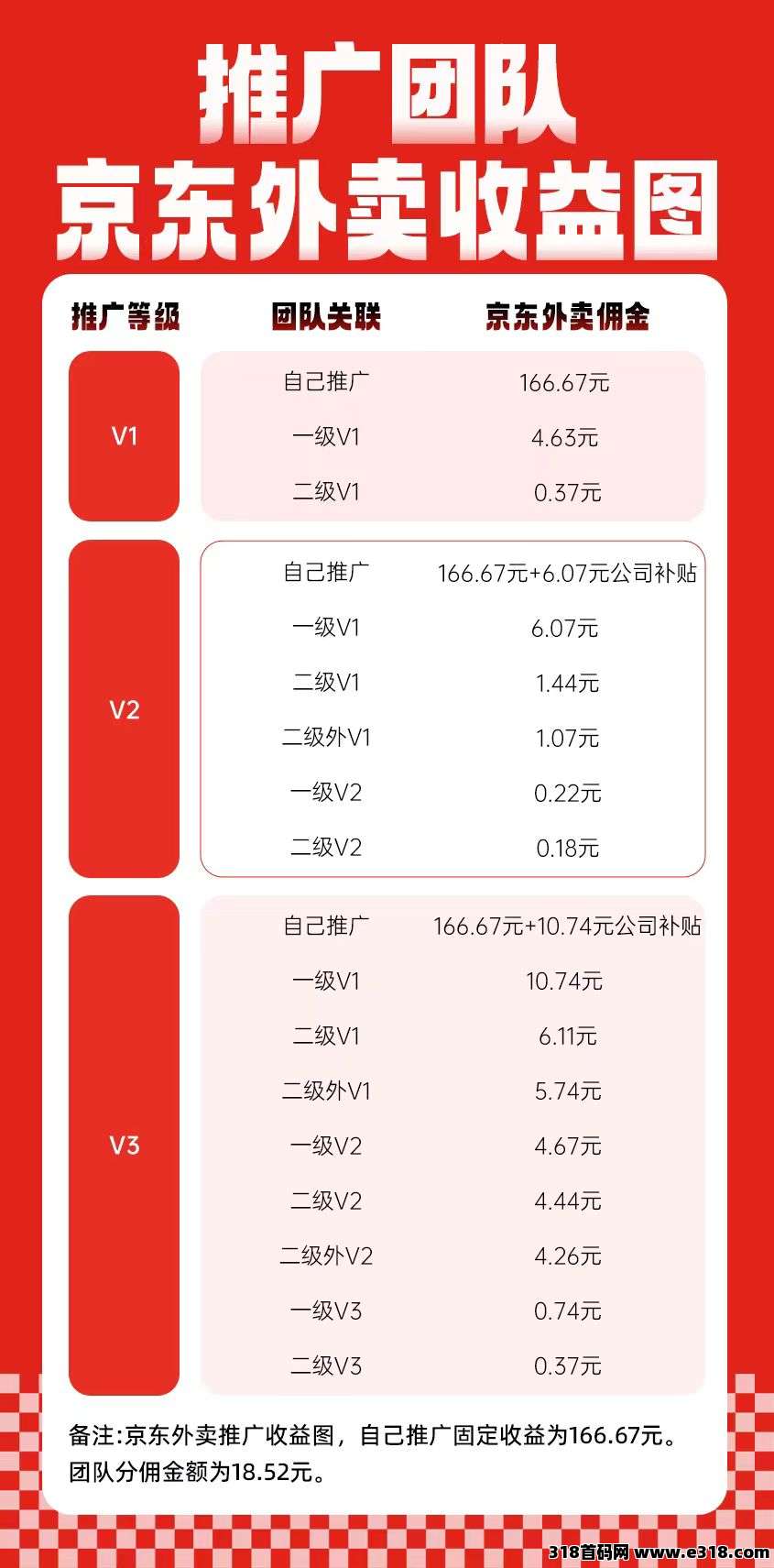

开1家店166元.日开10家.1660轻松到手,别人点外卖还有1%外卖流水管道收益

有想法的滴滴我你也可发展团队!

京东外卖是京东在2025年初正式推出的一项新业务,标志着这家以电商和物流起家的巨头正式进军本地生活服务领域,特别是外贸市场。

2025年2月1日,京东宣布启动“品质堂食餐饮商家”招募,并祭出”5月1日前入驻商家全年免佣金"的政策,显示出其强势入局的决心。外卖市场在中国经过多年的发展,已形成美团和饿了么(背靠阿里)的双雄格局,京东此时切入,既是对现有市场的一次挑战,也是对其自身业务生态的补充。

京东早在2024年底就通过“秒送"频道试水外卖服务,覆盖咖啡、奶茶和快餐等品类,而2025年的全面推进则是从试点走向规模化的关键一步。这背后是即时零售和本地生活服务需求的快速增长,以及京东试图通过既有优势寻找新增长。

京东外卖的定位可以概括为“高品质、高效率、低成本(对商家)”,具体拆解如下:

1.目标客群:

聚焦中高端餐饮商家和追求品质的用户。京东强调“品质堂食餐饮”,意在吸引连锁品牌和高口碑餐厅,而非全面覆盖低端小摊贩。这与美团、饿了么的全品类覆盖有所区别。

2.差异化卖点:

通过“免佣金”和“快速配送”切入市场,试图打破现有平台的高佣金模式,同时利用京东物流体系提供更高效的服务体验。

3.生态协同:

外卖业务并非孤立存在,而是京东即时零售战略的一部分,与京东到家、京东秒送等业务形成联动,进一步强化“万物到家”的服务闭环。

京东的目标并非直接取代美团或饿了么,而是通过差异化竞争撬动一部分市场份额,同时为自身电商生态注入新的活力。

京东外卖的商业模式可以从收入来源、成本结构和运营逻辑三个方面分析:

1.收入来源

初期阶段:免佣金政策意味着短期内主要靠吸引商家和用户积累流量,可能通过平台广告、增值服务(如优先推荐)或用户端配送费获得少量收入。

长期规划:随着规模扩大,佣金政策可能逐步调整至低佣金(如5%),并结合京东生态内的会员体系(如Plus会员优惠)增加用户粘性。

2.成本结构

物流成本:京东外卖的部分配送员复用现有快递员体系,能有效降低人力成本,但高峰期可能需要额外招聘或外包。营销成本:初期靠免佣金和补贴抢占市场,推广费用不低,尤其是在地推和线上广告上的投入技术成本:包括外卖功能的开发、订单系统优化以及与京东APP的整合。

3.运营逻辑

利用京东物流的毛细血管网络,实现“最快9分钟送达”的承诺

通过免佣金吸引商家入驻,快速形成供给端规模效应,再反哺用户端需求,形成正反馈循环。

京东外卖面临的竞争环境可以用“机遇与挑战并存”来形容:

1.现有格局

美团和饿了么占据外卖市场90%以上的份额,佣金普遍在20%-30%,对商家利润挤压严重。京东的“免佣金”直接打了价格战的第一枪。

美团物流体系成熟,用户习惯已固化;饿了么背靠阿里生态,资源整合能力强。两家都具备先发优势。

2.京东的优势

物流能力:京东自建物流体系覆盖全国,能快速响应即时配送需求,这是其核心竞争力品牌信任:京东在消费者心中以“正品”和“高效”著称,有助于吸引对服务品质敏感的用户资金实力:京东有能力在初期烧钱换市场,免佣政策就是明证。

3.京东的劣势

用户心智:外卖市场已被美团、饿了么长期教育,用户切换成本较高。

商家覆盖:初期商家数量有限,尤其是中小商家可能因流量不足而观望独立性不足:目前外卖业务嵌套在京东APP内,没有独立应用,入口较深,用户体验可能打折扣。

京东外卖的成败取决于以下几点:

1.短期目标(2025年)

通过免佣金快速积累商家和用户,预计能在部分一二线城市站稳脚跟,尤其是在京东物流覆盖强的区域。

2.中期发展(2026-2027年)

若能推出独立APP并优化用户体验,同时保持物流效率和低成本优势,有望抢占5%-10%的市场份额。

3.长期愿景

京东外卖可能不会颠覆现有格局,但有望成为外卖市场的“第三极”,尤其是在品质外卖和即时零售结合的细分赛道上占据一席之地。

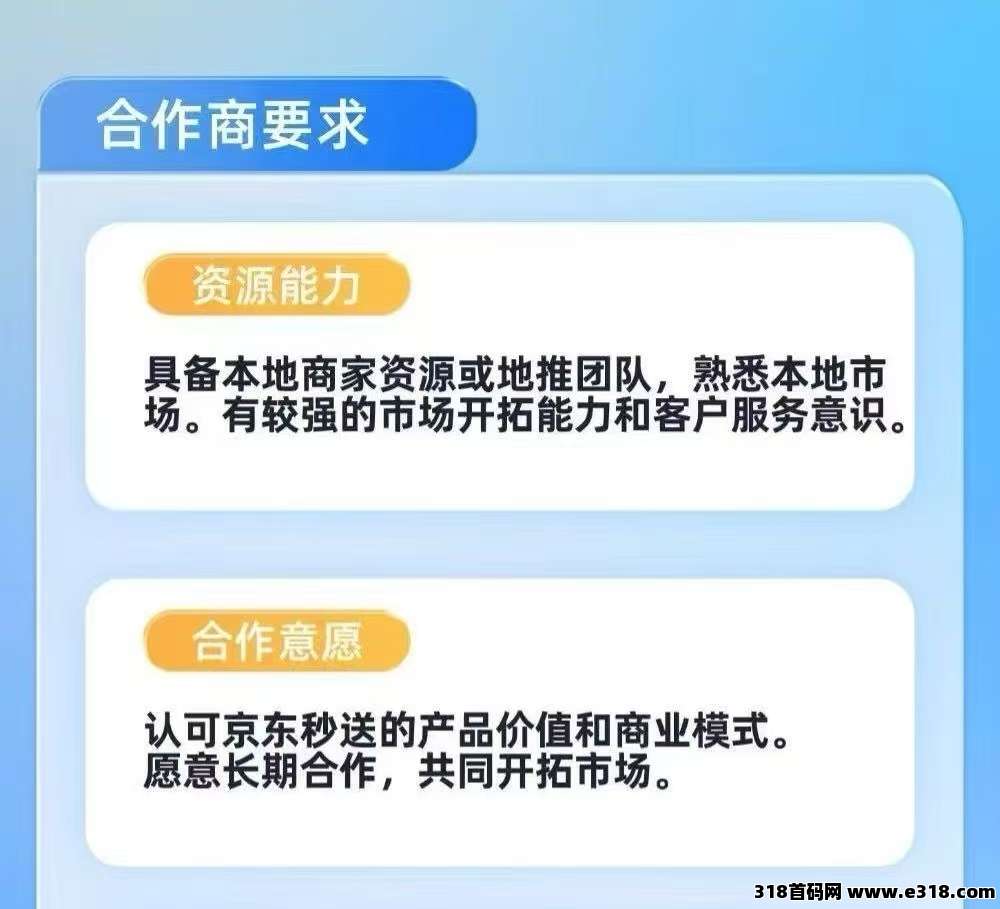

目前全国125个城市可作业,300万优质餐饮商家入驻了不到70万家,市场空间还非常大!

做京东外卖,一定要选择靠谱的服务商。这边是十年靠谱公司,技术团队顶级扶持,咨询微信:18382806362

|

>>>查看更多首码项目<<< |

|

| 会员项目首码QQ群:643129831 | |

| 广告合作 | 在线投稿 |

| 免责声明:合作之前建议签订合同,318首码网作为信息共享平台无法对信息的真实性及准确性做出判断,不承担任何财产损失和法律责任,若您不同意该提示,请关闭网页且不要在本站拓展任何合作,否则造成的任何损失由您个人承担。 | |